El efecto más directo del conflicto ucraniano y las correspondientes sanciones por parte de Estados Unidos y la Unión Europea ha sido la alteración del suministro y abastecimiento de elementos de primera necesidad, tanto por el grano como por la energía. Recordemos que Rusia y Ucrania exportan un tercio del trigo mundial, afectando en especial a los países del continente africano. Por otra parte, Rusia es un suministrador clave de energía, no solo de gas, siendo este el más considerado, también de petróleo, uranio y de carbón, esencial aún para muchos países del centro y este de Europa como Polonia o República Checa.

Esta dependencia no es homogénea en todo el territorio UE; Los países centrales y del este lo son mucho más que los mediterráneos, tanto por el gas como por el carbón. Aun así, la UE lanzó un ambicioso plan llamado “RePower EU” para reducir dicha dependencia. El plan se basa en tres ejes: ahorro energético por parte de la demanda, diversificación de la oferta y aumento de las energías renovables.

El primer eje generó polémica puesto que países no dependientes, como España, no creían justo este ahorro. Pese a ello, se aprobó al no ser necesaria unanimidad. Es lógico deducir que, como contraprestación al descontento de dichos países, se acordó en las negociaciones la excepción ibérica, gracias a la cual los precios en España y Portugal se mantienen en niveles inferiores a los del resto de Europa.

En relación al segundo eje, es de vital importancia el papel del GNL (gas natural licuado). La gran ventaja que aporta el GNL es que puede transportarse con mayor facilidad (no depende de gasoductos) y las posibilidades de suministro son mucho mayores ya que, países como Qatar, Azerbaiyán o Estados Unidos pueden llegar a ser grandes proveedores.

Por otra parte, la infraestructura clave del GNL son las regasificadoras, que convierten el gas natural licuado en gas natural y España es líder mundial al contar con 6 plantas. Este hecho, sumado a las grandes capacidades de España en energías renovables puede convertir a España en actor relevante en la transición energética. Un punto flaco es el empobrecimiento de las relaciones con Algeria, gran proveedor de gas justo en un momento clave como este.

El punto crítico que condiciona o incluso determina ciertas políticas y posiciones es la presencia de infraestructuras esenciales (en el caso del gas son los gasoductos). Se conoce sobradamente la dependencia Europea hacia Rusia, pero es una dependencia mutua. Si observamos la red de gasoductos podemos observar como el mercado ruso está orientado básicamente hacia Europa.

Aunque muchos pensaban que el gas que no exportaría Rusia a la UE acabaría en la demanda China, no hay la infraestructura ni los mercados adecuados para ello. Por tanto, Rusia está básicamente quemando excedentes sin generar beneficios.

La presencia de infraestructura crítica supone también una problemática para España. España podría ser un gran exportador y distribuidor de gas, pero no hay gasoductos importantes que conecten España con Francia. Esto se debe principalmente al recelo de las empresas energéticas francesas de lidiar con la competencia.

No obstante, gracias a la presión de Alemania se está barajando la construcción del MidCat, un gasoducto que conectaría Cataluña y el sur de Francia. Para el país germano es crítico para reducir la dependencia rusa. Se podría considerar cierta alianza entre España y Alemania, facilitada por la histórica relación entre el PSOE y el Partido Socialdemocráta alemán.

En cuanto a considerar una alianza de intereses entre Francia e Italia, este último no parece un social fiable tras la gran inestabilidad política provocada por la marcha de Mario Draghi.

Este gasoducto podría ser una solución a corto o medio plazo, ya que a largo plazo la estrategia establecida por la UE es la transición energética y la potenciación de las energías renovables. Se podría analizar de manera crítica la política energética alemana que durante años no ha diversificado su producción y ha basado mayormente su política industrial al gas barato.

Hay que recordar que la supremacía industrial alemana, aunque se venda por superioridad tecnológica o financiera, se ha basado siempre en la reducción de costes, tanto laborales como de energía. Por tanto, la transición energética significará un punto clave en el desarrollo de la industria alemana. España podría coptar parte de esta industria al disponer en un futuro previsiblemente de energía más barata.

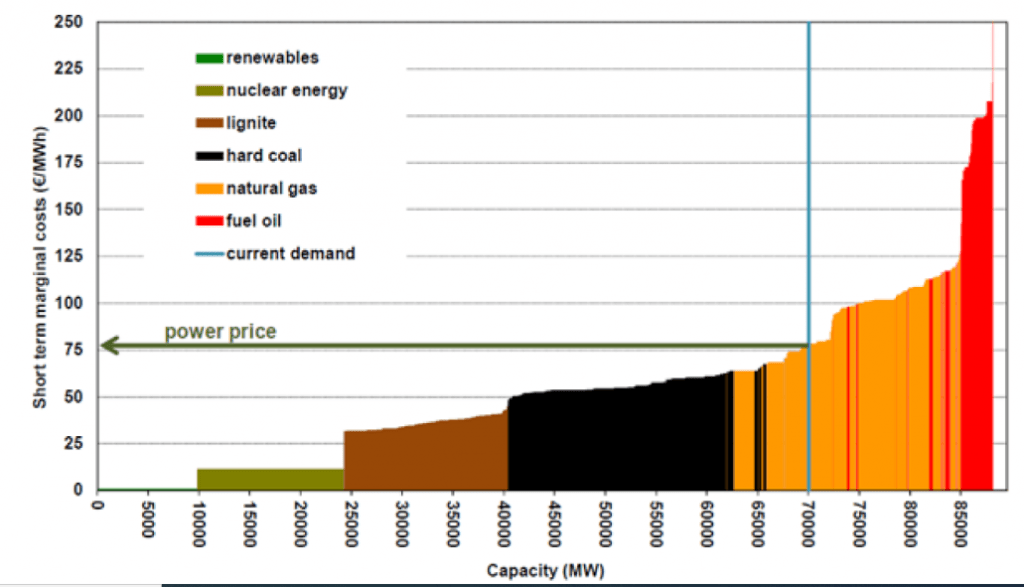

Por otro lado, la UE también baraja la reforma del mercado eléctrico. Para aquellos que no conocen el funcionamiento del mercado actual (marginalista), el precio se establece “colocando” las capacidades energéticas de más barato a más caro y este se establece donde la demanda concreta cruce con las capacidades.

Normalmente se establece por el gas ya que, comparado con las renovables y el carbón, es la más cara. Por esto, la subida del precio del gas ha afectado enormemente al precio final. Lo ventajoso de este modelo es que las renovables, al ser las más baratas, reciben grandes beneficios por los altos precios. No se conoce aún el modelo propuesto, pero hay cierto consenso en que el modelo marginalista no es adecuado, ya que ni siquiera es un mercado por el hecho de estar enormemente intervenido, por ejemplo perjudicando al carbón y subvencionando a las renovables.

Esta reforma debería tener como objetivo no solo la bajada del precio de la luz sino también la transición energética y la soberanía energética. No hay que olvidar tampoco que esta reforma debería estar coordinada con el mercado de derechos de emisiones.

Esta reforma, aunque parezca ambiciosa, no atajará el problema de raíz del mercado energético europeo: los oligopolios. Tras los procesos de liberalización que caracterizó el neoliberalismo en los 90 se crearon grandes oligopolios energéticos con gran poder. Al tratarse de oligopolios, las medidas que pueda realizar un gobierno sobre los precios o los impuestos los oligopolios los transmiten directamente a los consumidores o al Estado, sin perjudicar de manera directa a las empresas.

En el mercado de la energía es difícil aumentar la competencia ya que, por diferentes razones, como la gran barrera de entrada que provoca el coste de las infraestructuras, es un mercado oligopolístico o incluso monopolístico de manera natural.

Una solución que suele haber con este tipo de mercados es la titularidad pública de las principales empresas, como ocurre aunque de manera diversa en otros países europeos. Esto conllevaría también una mejora en la soberanía energética de los estados. En definitiva, la crisis energética causada por el conflicto ucraniano puede ser un punto de inflexión en la definición y coordinación de la estrategia energética europea en un futuro.

Interesado en el ámbito de la Integración Económica, habiendo realizado prácticas en la Delegación de la Generalitat en la Unión Europea, en Análisis Macroeconómico Internacional y en Seguridad y Defensa.

- El laberinto europeo de la energía - 7 septiembre 2022

- Idealismo e izquierda en las Relaciones Internacionales - 14 marzo 2022

- Brújula estratégica de la UE: La defensa europea en el punto de mira, ¿qué podemos esperar? - 10 febrero 2022